Le disposizioni normative previste dal nostro ordinamento in materia di welfare aziendale sono volte ad incentivare il ricorso alle forme di sostegno ritenute meritevoli di tutela ai fini del soddisfacimento di esigenze sociali.

Tale strumento ha l’obiettivo di ridurre l’onere fiscale e contributivo sul lavoro subordinato sia a favore dei dipendenti, assoggettati a un minore prelievo fiscale e contributivo, sia a favore dei datori di lavoro, per il risparmio degli oneri previdenziali dovuto all’ampliamento delle componenti escluse dal reddito da lavoro dipendente e alla possibilità di dedurre, nella determinazione di tale reddito, le spese sostenute per il welfare aziendale.

Si riscontrano molteplici interventi del legislatore per favorire l’erogazione di welfare aziendale a favore dei lavoratori subordinati, da ultimo, il decreto-legge n. 48/2023.

Il datore di lavoro può erogare ai propri dipendenti un pacchetto di beni e servizi rientranti nell’istituto del welfare aziendale attraverso:

- un atto unilaterale su base volontaria non vincolante che consente di dedurre dal reddito d’impresa il costo dei servizi di utilità sociale nel limite del 5 per mille dei costi del lavoro;

- un atto unilaterale vincolante derivante ad esempio da regolamento aziendale. In questo caso deve configurarsi l’adempimento di un obbligo negoziale. Il vantaggio consente all’azienda di dedurre dal reddito d’impresa il 100% della spesa, senza il limite del 5 per mille.

- un accordo sindacale. Anche tale ipotesi consente la piena deducibilità del costo ai fini del reddito d’impresa.

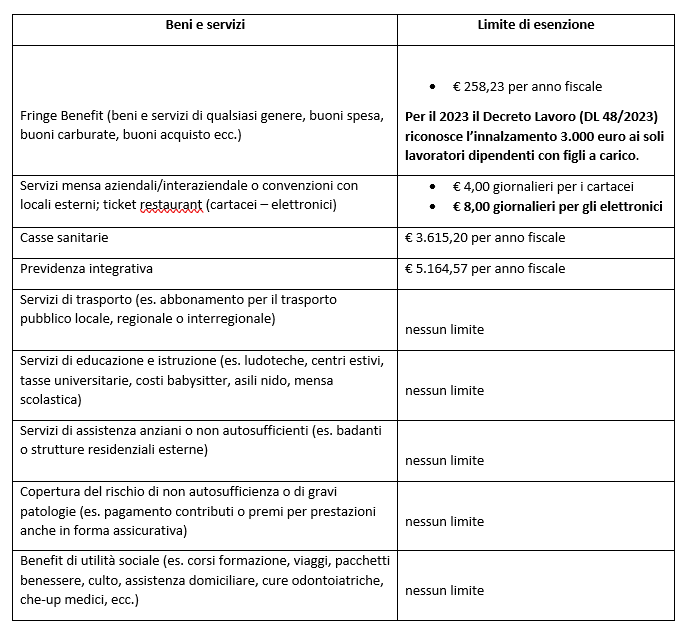

Beni e servizi di welfare

Gli articoli 51 e 100 del TUIR definiscono i beni e i servizi offerti dal datore di lavoro ai propri dipendenti che non contribuiscono a formare il reddito da lavoro dipendente. I destinatari di beni e servizi sono il lavoratore e, in alcune ipotesi, anche i suoi familiari.

Elenchiamo una serie di beni e servizi rientranti nel welfare aziendale:

Per beneficiare dei vantaggi del welfare aziendale i beni e i servizi devono essere offerti alla generalità o a categorie omogenee di dipendenti e non sono ammesse le erogazioni ad personam.

L’espressione “categorie di dipendenti” non vanno intense soltanto con riferimento alle categorie previste nel Codice civile come dirigenti, quadri, impiegati, intermedi e operai, bensì a tutti i dipendenti di un certo tipo (ad esempio, tutti i dipendenti di un certo livello o di una certa qualifica).

Per concludere possiamo affermare che il welfare aziendale è uno strumento che produce notevoli benefici fiscali e contributivi per i lavoratori destinatari ed inoltre, l’abbattimento del cuneo fiscale si traduce in un risparmio aziendale determinato dall’esclusione dall’imponibile previdenziale del valore dei beni e/o servizi di welfare aziendale erogati in conformità alle previsioni legislative.

Lo Studio rimane a disposizione per consulenze mirate finalizzate a supportare gli imprenditori e i responsabili HR ad impostare politiche di welfare vantaggiose per l’azienda e per il personale.